Терминал для оплаты банковскими картами с чеком. Мобильные терминалы для расчетов картами – удобство для покупателя, выгода для продавца. Торговый эквайринг – путь к повышению доходов

С появлением пластиковых платежных карт оборот наличных денег не только в России, но и по всему миру стал резко уменьшаться. Теперь покупатели предпочитают рассчитываться безналичным способом. По этой причине для владельцев магазинов вполне разумным окажется решение установить карточный терминал.

В том случае, если выручка вашего магазина составляет не менее 60 млн рублей в год, это условие является обязательным к исполнению. При его несоблюдении на владельца магазина будет наложен штраф.

POS-терминал: что это такое и как он работает

POS-терминал (сокращенно от англ. point of sale — точка продажи ) представляет собой оборудование, с помощью которого со счета покупателя списываются денежные средства в пользу продавца. Устройство обеспечивает связь с покупателя, одобряя или запрещая снятие средств.

Если магазин располагает несколькими кассовыми аппаратами, то и терминалы могут соответствовать их количеству. При этом, само оборудование может быть как стационарным, так и мобильным (например, для официантов, курьеров и т.д.). Связь устанавливается через интернет.

Приобретение, установка, настройка

Для того, чтобы оснастить свое предприятие карточным терминалом, нужно пойти в банк и заключить договор эквайринга, после чего на организацию будет открыт дополнительный , на который будут поступать денежные средства, полученные через терминал.

Приобретение и установка терминального оборудования требует предоставления следующих документов для физических лиц:

- паспорт и его ксерокопия

- уведомление, полученное в учреждении статистики

- выписка ЕГРИП, действительная на момент подачи документов (в течение 1 месяца)

- заверенная (с синей печатью и подписью) копия свидетельства о регистрации индивидуального предпринимателя и ИНН

- заверенная копия лицензии об осуществлении торговой деятельности (если категория товара попадает в список, обязательный к лицензированию)

- сведения по р/с

Для юридических лиц:

- выписка из ЕГРЮЛ, действительная на момент подачи документов

- уведомление из учреждения статистики

- заверенные копии следующих документов: устава предприятия, паспорта директора и приказа о его утверждении, свидетельства о регистрации юридического лица и о том, что его деятельность подвергается налогообложению, сведения по р/с

Оборудование можно взять в аренду у того же банка, при этом условия его приобретения и эксплуатации будут прописаны в договоре. Также терминал можно купить, что будет отражено в бухгалтерских отчетах о расходах. Настройкой и обслуживанием оборудования будет заниматься та организация, которая его выдала.

Преимущества использования терминала

Услуга эквайринга (приема оплаты товара посредством банковской карты) является большим преимуществом перед теми магазинами, которые такой функцией не располагают:

Представьте ситуацию, когда клиент готов совершить крупную покупку, но у вас нет терминального оборудования. Каковы шансы того, что он не передумает по дороге к банкомату и обратно.

Сколько стоит платежный терминал

Обычно пункт об аренде терминального оборудования у банка не несет с собой дополнительных расходов, поскольку они уже включены в комиссионный сбор. Однако, в том случае, когда месячный оборот безналичных денег не превышает определенного лимита (у каждого банка он индивидуальный), то использование терминала может обойтись предпринимателю в сумму от 500 р. до 3 тыс. рублей в месяц .

Где лучшие условия эквайринга

Существует несколько факторов, которые могут повлиять на решение при выборе эквайера:

- Комиссия . Она выглядит как отчисления в пользу банка. У каждого финансового учреждения процент, взимаемый за услугу, является разным. К тому же всегда обращайте внимание на «мелкий шрифт» — в договоре может быть прописано, что размеры комиссионного взноса могут увеличиваться

- Работа с разными типами карт . Большое значение имеет сотрудничество банка с различными платежными системами (Visa, MasterCard и др.). Конечно, лучше воспользоваться мультифункциональным вариантом

- Сроки проведения операции . Средняя продолжительность — от одного до трех дней. Но есть и такие банки, которые проводят платеж в течение недели

Одним из важнейших пунктов является уровень сервиса. Сюда входят:

- обучение персонала работе на терминальном оборудовании (не только непосредственно с аппаратом, но и ведение отчетности, и пр.)

- бонусная система, работающая на покупателя в том случае, если он приобретает товары в конкретном магазине, что является дополнительным поводом привлечь клиентов

- информационный контроль, который предполагает предоставление банком выписки о проведенных операциях, сообщении о сбоях в системе, возможных эпизодов мошенничества и др.

- техническое обслуживание — пожалуй, главная из услуг, которая предоставляется магазину в случае поломки оборудования (желательно, чтобы это производилось круглосуточно и по первому требованию)

Принцип работы POS-оборудования

- вставить карту в терминал (если чипа нет, то нужно провести магнитной полосой в специальном отсеке либо просто приложить пластик к экрану, если карта имеет возможность бесконтактного расчета)

- ввести нужную сумму, одобрить

- при запросе покупатель вводит ПИН-код, одобряет

- терминал выдает результат произведенных действий (одобрено, недостаточно средств и др.) и печатает два чека: для клиента и для банка. Если операция прошла успешно без ввода ПИН-кода, то клиенту необходимо поставить подпись на банковском чеке

Сроки списания и поступления денежных средств могут колебаться от трех дней в зависимости от обслуживающих банков. В том случае, если продавец располагает доказательствами того, что покупатель не является владельцем карты, то он имеет право изъять платежный инструмент и вызвать правоохранительные органы для выяснения обстоятельств.

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны . Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Платежные терминалы, в которых можно произвести оплату пластиковой картой, вошли в нашу жизнь сравнительно недавно. Однако сейчас во всех крупных магазинах, кафе, ресторанах, предприятиях сферы услуг можно найти такое оборудование. Покупателям не нужно искать банкомат, чтобы снять наличные и расплатиться за покупки, а продавец получает средства сразу на расчетный счет, минуя кассу и сдачу денег в банк.

Но технологии не стоят на месте, и вслед за стационарными терминалами появились мобильные – с их помощью можно расплатиться картой везде, где есть сотовая связь. Об особенностях таких устройств, о безопасности при использовании оборудования и о том, как работает терминал оплаты по картам, мы поговорим в нашей сегодняшней статье.

Если вы являетесь владельцем стационарного магазина или предприятия сферы услуг, то уже наверняка оснастили кассу ПОС-терминалом – специальным устройством, которое позволяет производить оплату за покупки пластиковой картой. Однако существуют такие виды деятельности, где обычный терминал с проводным подключением к сети применять невозможно – по причине разъездного характера работы, отсутствия в торговой точке необходимых коммуникаций и т.д.

При этом часты случаи, когда клиенты отказываются от покупки только потому, что у них не хватает наличных средств, а подходящего банкомата поблизости нет. В таких ситуациях на помощь может прийти переносной терминал для оплаты банковскими картами. Это особая технология, которая позволяет расплачиваться картой в любом месте – миниатюрное устройство подключается к обычному смартфону, а для связи использует мобильный Интернет.

Беспроводные терминалы позволяют рассчитываться пластиковой картой в тех ситуациях, когда использование кассы затруднено или невозможно:

- В службах такси – теперь водители могут принимать оплату не только наличными, но и картой;

- При расчетах с курьером интернет-магазина – ПОС-терминал приедет к вам прямо домой;

- При заказе еды в службах доставки – не нужно думать, как снять необходимую сумму, или заботиться о разменных мелких купюрах;

- В поездах , автобусах при расчетах с персоналом;

- При расчетах с официантами в кафе и ресторанах – вы можете оплатить счет, не выходя из-за столика. Более того, не приходится передавать карту персоналу и доверять ему свой ПИН-код;

- При разъездной торговле , в том числе в удаленных местностях;

- При оказании на дому разнообразных услуг – медицинских, косметологических, парикмахерских, сервисных, строительных, ремонтных и т.д.;

- В тех случаях, когда торговая точка не имеет подключения к коммуникациям (например, при ярмарочной торговле) – для использования мобильного устройства не требуется электричество и проводной интернет.

Как мы видим, перспектив в развитии мобильных терминалов предостаточно. Существует огромное количество видов деятельности, где возможность безналичной оплаты товаров и услуг еще недавно существовала только в мечтах. Купив портативный терминал и заключив договор эквайринга с банком, вы раз и навсегда решите эту проблему, предоставив своим клиентам дополнительные сервисы.

Преимущества мобильного эквайринга

Итак, терминалы для оплаты банковскими картами через телефон – это разумное предложение для тех видов бизнеса, где использование стационарной техники невозможно. Кроме того, у такой техники есть масса других преимуществ:

- Повышается качество обслуживания клиентов – теперь расчеты становятся более удобными. Покупателю не приходится искать разменные деньги, ждать сдачу, беспокоиться за сохранность наличных – любые операции можно произвести с помощью пластиковой карты;

- Повышается покупательская способность, увеличивается средний чек или суммы покупок – клиенты не ограничены имеющейся суммой наличных, могут использовать дебетовые и кредитные карты;

- Продавец уменьшает риски, связанные с кражами и мошенничествами, оборотом поддельных купюр за счет увеличения доли безналичных платежей;

- У предприятия уменьшаются расходы на инкассацию.

Читайте также:

Пассивный доход в интернете – как возможен и какие есть варианты

Таким образом, повсеместная установка платежных терминалов и использование мобильных устройств для расчетов выгодны как продавцам, так и самим покупателям. Именно этим и можно объяснить быстрое распространение таких технологий.

Как работает портативный терминал для оплаты

Преимущества мобильных терминалов очевидны, и неудивительно, что они сразу же после появления получили большую популярность. Если вы решили купить терминал для оплаты картой и предоставить своим клиентам возможность безналичных расчетов, то вам, разумеется, интересно, как именно функционирует такое оборудование.

По сути, весь механизм проведения операции задействует несколько составных частей:

- Смартфон;

- Программное обеспечение;

- Канал связи с оборудованием;

- Непосредственно ПОС-терминал.

Теперь рассмотрим каждую часть подробнее, чтобы охарактеризовать ее функционал.

Смартфон может быть абсолютно любым, использовать ОС Android, IOS, Windows – как правило, банки создают программное обеспечение для всех распространенных платформ. Главные требование к вашему телефону: он должен иметь хорошие технические характеристики:

- Достаточный объем памяти, чтобы приложение не «тормозило» работу всего телефона;

- Мощную батарею – при частных расчетах картами телефон может быстро разряжаться;

- Хороший сигнал при выходе в интернет, использовании беспроводной связи других типов. Если сигнал будет слабым или прерываться, то при проведении транзакции могут возникать сбои;

- Желателен достаточно большой и четкий экран, на котором легко рассмотреть данные и информацию приложения – на мини терминале нет экрана и кнопок, а значит, ввод кодов будет производиться клиентом на экране телефона.

При этом версия программного обеспечения, «новизна» телефона решающей роли не играют. Единственная рекомендация – для более успешной работы терминала телефон должен быть выделен только для безналичных операций, иначе несвоевременный звонок или сообщение могут нарушить процесс оплаты картой.

Конечные требования к смартфону и его характеристикам определяет банк, с которым заключается договор эквайринга. На выделенный для использования в качестве терминала телефон вы скачиваете и устанавливаете программу, через которую и будет производиться оплата картами.

Мобильный платежный терминал для пластиковых карт, как правило, предоставляют сами банки на бесплатной основе при заключении договора эквайринга с банком. Однако при необходимости (например, если вы обсуживаетесь в процессинговой компании) такое оборудование можно и приобрести самостоятельно – их продают практически все крупные сети электроники. Терминал – это миниатюрное устройство, которое подсоединяется к мобильному телефону. Именно через него нужно проводить пластиковую карту для считывания информации. Терминал может работать как с чиповыми, так и с магнитными картами, либо комбинировать оба метода.

Читайте также:

Как обжаловать апелляционное определение по гражданскому делу

Отдельно стоит сказать о канале связи между смартфоном и терминалом – именно от него, как правило, зависит качество обслуживания, степень безопасности и скорость соединения. Подключение может осуществляться тремя способами:

- Через порт USB или аналогичный порт у Apple;

- Через аудиоразъем;

- С помощью Bluetooth-соединения.

Наиболее популярным способом является подключение через аудиоразъем – ведь такое соединение возможно практически для любой модели телефона. Такие терминалы стоят недорого, но при этом легки в использовании.

Подключение через USBболее проблематично, так как требует сертификации оборудования. Кроме того, оно не обеспечивает должного уровня безопасности для владельца карты – ведь данные вводятся на экране смартфона.

Наиболее безопасными и качественными считаются терминалы с беспроводным подключением через Bluetooth. Как правило, они оснащены экраном для ввода паролей. Однако и стоимость таких устройств обычно выше, чем остальных.

С кем и как заключить договор на мини терминал

Если вы хотите установить банковский терминал, чтобы с его помощью принимать оплату пластиковой картой, необходимо заключить с финансовым учреждением договор эквайринга. В нем оговариваются все стороны сотрудничества, комиссии, права и обязанности предпринимателя и банка.

Процесс заключения договора:

- Вы выбираете банк для обслуживания. Сегодня мобильный эквайринг предлагает большинство банков, а тарифы у них не слишком различаются. Поэтому ключевым фактором должно стать, насколько удобно именно для вас обслуживание в кредитном учреждении, открыт ли в нем счет;

- Подаете заявку на подключение к системе мобильного эквайринга – лично или через сайт. В любим случае, вам будет необходимо подготовить комплект документов для обслуживания;

- Подписываете договор;

- Получаете у банка мобильные терминалы;

- Скачиваете приложение для проведения платежей;

- После подключения к смартфону терминала-картридера и запуска скачанного приложения вы сможете в онлайн-режиме осуществлять безналичные переводы с пластиковой карты;

- Списанные с карты средства за минусом оговоренной соглашением комиссии в течение нескольких дней поступают на ваш расчетный счет.

Стоит заметить, что мини терминал для магазина можно установить и без заключения договора с банком. На данный момент действует множество крупных процессинговых компаний, которые выступают в роли посредника между банками и предпринимателем, оказывая услугу по безналичному списанию средств с карты клиента и зачислению их на счет продавца.

Наиболее популярные сервисы:

- 2can – программа предназначена исключительно для юридических лиц, долгие годы является лидером по скорости и безопасности платежей;

- Pay Me – подходит как для компаний, так и для физических лиц. Средние комиссии, разумные сроки вывода средств.

- iPay для физических лиц – для небольших объемов транзакций, степень защиты довольно низкая.

Покупая платежный терминал для пластиковых карт, вам прежде всего необходимо выбрать банк, в котором Вы будете обслуживаться. По проекту "Отличный безналичный" , который облегчает настройку эквайринговых терминалов, работают несколько банков: Открытие, МКБ, ВТБ и Зенит.

У каждого банка свои условия обслуживания и свои плюсы. Мы рекомендуем выбрать ВТБ или Зенит:

Один из крупнейших и надежных банков. Зачисление средств на ваш расчетный счет после оплаты клиентом – до 2-х рабочих дней

![]()

Надежный, клиентоориентированный банк. Зачисление средств на Ваш расчетный счет после оплаты клиентом – в течение 1 рабочего дня

Ставки банков индивидуальны и начинаются от 1,3%. Для госучреждений и компаний с большим оборотом наша компания может обеспечить более выгодные условия обслуживания в банке.

2. Выбираем терминал

Когда Вы определились с банком, Вам остается только выбрать подходящий платежный терминал, например, проводной IСT250 или беспроводной IWL250.

Все представленные в нашем каталоге устройства поддерживают современные бесконтактные карты.

Для удобства ваших покупателей мы также предлагаем пин-пады (выносные клавиатуры).

3. Заказываем необходимые услуги

Рекомендуем Вам сразу при покупке заказать услугу загрузки конфигурации банка – 1500 руб. для банка ВТБ и 2500 руб. для других банков. Это обязательная и технически непростая процедура, необходимая для связи терминала с банком. Ее может сделать только опытный специалист.

Кроме того, вам необходимо будет заключить договор с выбранным банком. Мы можем облегчить процесс оформления документов для заключения договора. Просто предоставьте нам необходимый пакет документов, и мы от вашего имени заполним необходимые документы для банка. Вам останется только 1 раз приехать в банк на подписание договора.

Общая процедура подключения платежного терминала к банку занимает от 3-х дней до 2-х недель (в зависимости от выбранного банка).

Остались вопросы по выбору эквайрингового терминала? Ответы на многие из них вы получите в статье:

Малый бизнес – это представитель сегмента больших клиентов рынка банковских компаний. И, пускай на таком рынке не самые большие товарно-денежные обороты, он отличается схожими запросами на технологии и сервис. И один из обязательных элементов оплаты – это терминалы. Но как работает платежный терминал для оплаты товаров или услуг банковскими картами?

Что представляют собой POS-терминалы

В подавляющем количестве случаев основная цель, которой придерживаются POS-терминалы – это реализация расчетно-кассовых услуг. Установка POS-терминалов, как и инкассация, платежи контрагентам и другие элементы составляют расчетное и кассовое обслуживание.

При помощи платежных терминалов магазин может списывать денежные средства со счета банковской карты своего покупателя и переводить их на счет компании-продавца. Расчеты посредством пластиковых карт – это одна из неотъемлемых частей современной жизни человека. На данный момент почти все существующие сервисы и магазины не только знают, как выглядит терминал, но и используют его для реализации товаров и услуг. Такие терминалы получили название POS (Point of Sale), или, если переводить на русский, точка продаж.

Для удобства пользователей в тех точках продаж, где могут быть приняты платежи по картам, на входе или же возле кассы стоят специализированные наклейки с логотипами тех платежных систем, которые этот кассовый аппарат принимает.

Наличие платежного терминала привлекает клиентов и увеличивает прибыль организации

Принцип действия

Как для клиента, так и для продавца важно знать, как работает терминал оплаты по картам. Любой платежный терминал работает по следующей схеме:

- Клиент выбирает товары или услуги и говорит о своем намерении заплатить банковской картой.

- После этого продавец или клиенты вставляют карту в POS-терминал (или прикладывают ее к терминалу), активируя ее.

- Информационные данные о карте направляются в процессинговый центр.

- Компьютер уточняет остаток счета на этой карте.

- Необходимая сумма переводится в банк-эквайер.

- Происходит печать слипа – платежного документа с данными о финансовой операции.

- Один экземпляр достается кассиру, а второй – покупателю.

- Банк отдает деньги компании, передавая их не ее счет с вычетом обязательной комиссии.

Эти шаги выполняются при любой оплате банковской картой.

При этом магазин, собираясь активировать для последующего использования услуги банка-эквайринга, имеет право на то, чтобы:

- подключить кассу к системе платежей;

- арендовать один или более количество POS-терминалов;

- использовать собственный терминал для оплаты по безналичному расчету.

Сегодня существует множество типов и разновидностей POS-терминалов, которые отличаются друг от друга различными параметрами, включая размер, стоимость, алгоритм действия и количество комплектующих элементов.

Вид пос-терминала зависит от торгового объекта

Виды POS-терминалов по оформлению

Всего существует три типа POS-терминалов, если смотреть на них, с точки зрения компоновки составляющих. Это моноблочные и модульные терминалы, и именно через них осуществляются различные процессы, которые определяют, как пользоваться терминалом оплаты картой, сколько снимать и в какой банк отправить.

Моноблочные

Моноблочные терминалы созданы так, что все оборудование находится в едином корпусе. Устанавливаются они там, где маленькая пропускная способность. Это могут быть бутики, небольшие магазины промтоваров или киоски.

Модульные

Модульные POS-терминалы состоят из нескольких модулей, соединенных в одну сеть. При этом некоторые модули могут иметь отдельный корпус. К примеру, отдельно может находиться сканер штрих-кодов, клавиатура, принтер и иные компоненты. Отличить терминал, состоящий из модулей, от монолитно можно лишь по наличию нескольких кабелей, соединяющих компоненты в единую систему.

Преимущество такой системы в том, что модули можно располагать на некотором расстоянии друг от друга, что делает процесс покупки и продажи более удобным для клиента и продавца. Кроме того, в зависимости от типа и модификации модульной системы, можно укомплектовывать ее различными элементами.

Модульные POS-терминалы подойдут для тех мест, где очень много покупателей. Это продуктовые магазины, гипермаркеты.

Дисперсно-модульные

Отличие от модульной системы только в том, что здесь можно перемещать компоненты на расстояние в 5 метров. Используются в заведениях питания – рестораны, кафе, общепиты, быстрое питание и т.д.

Разновидности банковского эквайринга и терминалов POS

Торговые терминалы монтируются и используются в различных торговых, сервисных и других компаниях. Их можно встретить в магазине, парикмахерских, гостиничных и других подобных заведениях. Отличительная особенность POS-терминалов данного типа заключается в том, что здесь существует прямой контакт, проходящий между продающей стороной и покупающей.

Другая особенность, больше приятная продающей стороне – это то, что для применения в торговле терминала необходимо заключить договор между продавцом и поставщиком терминала. Согласно этому договору, банк поставляет в магазин:

- сам терминал;

- иное оборудование;

- программное обеспечение;

- расходные материалы;

- возможность проходить обучение на бесплатной основе.

Владелец магазина обязуется по договору создавать необходимые условия для монтажа аппаратов для оплаты товаров и услуг через карту банка. Все эти и другие особенности сделали терминал популярным.

Тариф и вид эквайринга зависит от разновидности объекта торговли и получаемого дохода

Интернет-эквайринг

Для подобного типа эквайринга характерной чертой является отсутствие каких-либо прямых контактов между продающей и покупающей сторонами. В онлайн режиме клиенты способным более простым и быстрым путем оплачивать услуги и товары при помощи собственной карты банка в любом интернет-магазине. Для того чтобы сделать это, достаточно ввести номер своей карты, срок действия, а также остальные данные, включая CVC2.

В 99% случаев списание определенного количества финансовых средств происходит моментально, после подтверждения транзакции посредством SMS-сообщения.

Мобильный эквайринг

Еще одна разновидность POS-терминалов по принципу работы – это мобильный эквайринг. При этом происходит инсталяция POS мобильного терминала, необходимого для оплаты услуг и товаров банковской картой. Также этот терминал носит название mPOS.

Внешне это кард-ридер, производящий подключение к гаджету и дающий возможность переводить денежные средства от клиента к продавцу с помощью приложения.

Использование в торговле терминалов в процессе оплаты банковской картой удобно не только в магазине, но и в курьерской службе, врачебной деятельности, грузоперевозках и при других подобных услугах.

mPOS подойдет тем предпринимателям, чей оборот недостаточен для использования стандартных POS-терминалов. В виду проблем с реализацией бизнеса в России на ранних этапах mPOS становится все более популярным и оптимальным решением, поэтому следует остановиться таком платежном терминале.

Принцип работы мобильного POS-терминала

Здесь все также просто, как и в стандартных POS-терминалах. Предприниматель или магазин приобретает специальный кард-ридер и инсталирует приложение на гаджет. После прохождения регистрации у магазина появится настоящий мобильный терминал, который работает от 3G и способен принимать карты для оплаты услуг и товаров.

Стоимость

Стоимость самого кард-ридера будет зависеть от требований компании, однако самая минимальная цена – это три тысячи рублей. Есть компании, которые или предлагают получить кард-ридеры бесплатно, или компенсировать стоимость с помощью комиссии.

Среднерыночный комиссионный размер может варьироваться в пределах от 2,5 до 2,75 процентов от суммы транзакции, поэтому она не зависит от оборота за день или месяц.

Какие виды mPOS-терминалов существуют

Подключаемые через различные интерфейсы. Это могут быть Bluetooth, mim-jack и USB. Самые бюджетные модели в этом плане – это те, что подключаются к головному устройству посредством mini-jack или аудио-разъема. Что касается Bluetooth моделей, то они позволяют проводить полную авторизацию с последующим вводом ПИН-кода во время оплаты.

Считывающие магнитную полоску, ЧИП или комбинированные модификации. В России почти все устройства продаются в таком виде, что они могут работать с магнитными полосками, расположенными на картах.

Аналоговые и цифровые. Шифровые модификации способны шифровать информацию с карты перед тем, как передавать ее в телефон.

Использование пос-терминалов имеет не только преимущество, но и недостатки

Преимущества и недостатки платежных терминалов

Использование платежных терминалов при ведении бизнеса – это отличный способ ведения товарно-денежных оборотов. Использование таких систем аргументировано несколькими преимуществами:

- терминалы продаются по небольшой стоимости (особенно это касается мобильных терминалов), что позволяет сэкономить денежные средства еще на стадии внедрения торговой системы;

- терминалы, в зависимости от вида, отличаются мобильностью;

- повышенный уровень безопасности проводимой сделки;

- возможность продавать товары и предоставлять услуги, а также работать и вести бизнес круглосуточно;

- платежные терминалы можно быстро оформить и внедрить в свой рабочий проект, причем это полезно для ведения бизнеса из-за небольшой комиссии и минимальными ресурсами. А в случае и mPOS-терминалами достаточно лишь иметь смартфон и кард-ридер.

Однако у использования платежных POS-терминалов есть и свои недостатки:

- не все банки поддерживают на достаточном уровне кэвайринг;

- есть некоторое недоверие к любым POS-терминалам от держателей банковских карт;

- отсутствие гарантии качественной и бесперебойной работы при неполадках с оборудованием;

долга процедура оплаты (касается мобильных платежных систем).

Для тех ИП и компаний, чей оборот превышает 1 миллион, компании-производители платежных терминалов могут предоставлять скидки или интересные условия для сотрудничества.

Некоторые нюансы использования POS-терминалов

Использование платежных терминалов для оплаты картой позволяет открыть для малого бизнеса большое количество самых разных возможностей, включая такие, как:

- Увеличение продаж. Как показывает международная статистика, после монтажа POS-терминалов объем продаж повышается в среднем на 30 процентов. Такое повышение прибыльности заведения объясняется очень просто – держатели банковских карт больше склонны к покупкам с большой стоимостью.

- Сотрудничество. Компании, подключающие себе POS-терминал, могут начать взаимовыгодное сотрудничество с тем банком, который предоставляет эквайринг.

- Применение в торговле терминалов исключает появление и распространение в компании фальшивых денежных купюр.

- Возможность бесплатного обучения и повышения квалификации своих работников.

В заключение нужно отметить, что установка классического, улучшенного или мобильного POS0-фильтра будет выгодна как малому бизнесу, так и банковским компаниям. Свыше половины рыночной доли эквайринга в России поделена между несколькими крупными участниками – Русский стандарт, ВТБ, Сбербанк и другими. На долю этих компаний приходится около 74 процентов рыночной доли РФ.

Но перед тем как приобрести и установить терминал, необходимо изучить тарифы и имеющиеся предложения, а еще особенности и плюсы. Исходя из требований и специфики в своем деле, можно подобрать максимально выгодное и оперативное предложение.

С каждым новым годом все большее количество магазинов, ИП и других юридических лиц малого бизнеса присоединяется к общей системе безналичных платежей при реализации услуг и товаров. При этом компании могут получить еще больше прибыли и дополнительные выгодные возможности.

Статистика говорит о росте популярности у населения безналичных платежей за товары и услуги путем использования банковских карт. Для обеспечения приема платежей по ним потребуется установить эквайринговые терминалы. Какими они бывают? Какую оптимальную модель выбрать для своего предприятия и как установить терминал для оплаты банковскими картами для магазина или в месте оказания услуг — разбираемся далее в статье.

Виды терминалов для получения оплаты банковскими картами

Эквайринговые терминалы можно условно классифицировать на следующие основные категории:

- Автономные .

Это обычные «большие» терминалы, которые стоят на большинстве касс в российских (и, вероятно, зарубежных) магазинах. Главный признак их автономности - приспособленность к полноценной работе без подключения к каким-либо дополнительным устройствам.

Автономный терминал включает все аппаратные компоненты, необходимые для обеспечения приема платежа. В частности, к ним относятся:

- считыватели карт (контактные, бесконтактные);

- клавиатура для ввода данных (например, приема ПИН-кода от карты, который вводит покупатель);

- коммуникационные модули для приема-передачи данных онлайн (в рамках обмена сообщениями с банком-эквайером);

- принтер для распечатки чека.

Отметим, что многие автономные терминалы не имеют встроенного принтера - требуется покупать и подключать внешний. Но при этом остальные модули, включая вычислительные - при них.

Важный нюанс: если эквайринговый терминал используется одновременно с онлайн-кассой (или альтернативным ей устройством, которое можно применять по закону - например, принтером для распечатки товарных чеков или бланков строгой отчетности), то покупателю должны выдаваться в подтверждение оплаты два чека : распечатываемый на терминале и формируемый онлайн-кассой (в том числе и в электронном виде по запросу).

Это обусловлено тем, что прием оплаты по карте через эквайринг и пробитие чека на онлайн-кассе - две юридически независимые, хотя и связанные, процедуры . Их взаимосвязь заключается в том, что данные об оплате по карте, так или иначе, передаются на онлайн-кассу (и на основании этих данных печатается кассовый чек).

Но если покупателю выдать только чек от эквайрингового терминала, то это будет нарушением закона о применении ККТ.

Автономное устройство имеет встроенные вычислительные модули, во многих случаях оснащено производительным аккумулятором. Коммуникационные модули, которые входят в состав терминала, могут обеспечивать как проводную, так и беспроводную передачу данных - в зависимости от конкретной модели терминала.

- Типа ПИН-пад .

По размеру и внешнему виду такие терминалы очень похожи на автономные, но отличаются от них тем, что требуют подключения к внешнему вычислительному модулю - компьютеру, кассовому аппарату или мобильному гаджету. Собственно, возможно подключение ПИН-пада и к автономному терминалу.

ПИН-пад приспособлен, по сути, к выполнению только двух основных операций:

- считывания карты (и передачи считанных данных на компьютер в целях их дальнейшей обработки);

- ввода данных с клавиатуры.

Существует «подвид» ПИН-пада - устройство, используемое исключительно для ввода данных с клавиатуры (и иногда - считывания карт). Иногда именуется «выносной клавиатурой» .

Оно подключается как внешний девайс к эквайринговому терминалу. Его назначение - в том, чтобы обеспечить ввод ПИН-кода в удобном для покупателя месте: сам терминал в это время может быть спрятан где-то под столом (или даже размещен в другом помещении).

Функция распечатки чека, подтверждающего прием оплаты по карте, на ПИН-падах реализуется крайне редко. Считыватель требуется подключать к внешнему печатающему устройству.

Вычислительные операции ПИН-пад в значительном объеме также «отдает» на сторону, поскольку, как правило, не имеет встроенных модулей достаточной производительности для их осуществления. То же можно сказать и о коммуникационных функциях. По умолчанию многие ПИН-пады содержат минимум коммуникационных портов и модулей (как правило, дело ограничивается возможностью подключения к компьютеру - через USB-кабель или по Wi-Fi). Соответственно, нужно, чтобы на вычислительном модуле необходимый функционал поддерживался.

Отметим, что «зависимость» ПИН-пада от наличия внешних устройств, фактически, можно рассматривать как одно из преимуществ задействования считывателей вместо автономных терминалов. Дело в том, что к одному и тому же ПК - при условии, что у него будет необходимая производительность, можно подключить несколько ПИН-падов. Это может выйти значительно дешевле закупки нескольких автономных устройств.

Безусловно, на рынке есть много моделей ПИН-падов, оснащенных довольно мощным процессором и имеющих большой объем памяти - как правило, достаточных для обработки базовых операций «на стороне» самого считывателя в условиях, когда на кассе образуется большой поток покупателей.

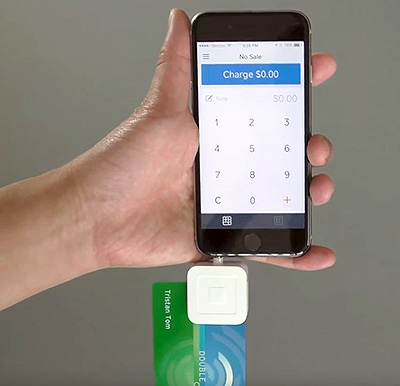

- Мобильные терминалы MPOS .

Такие терминалы появились на рынке относительно недавно. Впервые их применила американская компания Square в 2009 году. Терминалы MPOS подключаются к мобильным гаджетам - устройствам, работающим под управлением операционных систем iOS или Android. Гаджеты при этом используются в качестве вычислительных модулей. Во многих случаях - и в качестве модулей для ввода данных (с экрана или подключаемой клавиатуры).

В зависимости от разновидности функционал MPOS может сводиться:

- к считыванию карт и вводу данных с клавиатуры;

- только к считыванию карт.

Чек, подтверждающий проведение оплаты с карты, может быть сформирован в данном случае в электронном виде, либо на подключаемом чековом принтере.

В свою очередь, в рамках каждой из указанных категорий эквайринговых терминалов есть широкий выбор устройств с разными характеристиками. Рассмотрим, на какие из них следует обращать внимание в первую очередь при выборе терминала - и ознакомимся с популярными моделями устройств каждого типа.

Какой можно выбрать и установить терминал для оплаты банковскими картами для магазина и при оказании услуг — обзор вариантов

Из автономных

К числу ключевых характеристик автономных устройств можно отнести:

- Степень совместимости с различными типами карт (и заменяющих их устройств) .

Основные типы карт сегодня - контактные (те, что считываются с помощью магнитной полосы, чипа) и бесконтактные (те, что считываются по Wi-Fi при приближении к терминалу).

Карты могут заменяться смартфонами, планшетами - на которых установлена система Apple Pay, Android Pay или их аналог. Как правило, технологически они считываются точно так же, как бесконтактные карты.

Таким образом, чем больше терминал поддерживает разновидностей карт (с точки зрения способов их считывания), тем лучше. Желательно, чтобы покупатель имел возможность расплатиться любым удобным для него способом.

- Частоту процессора, объем ОЗУ, флэш-памяти (и поддержку подключения дополнительных карт памяти) .

Поскольку терминал приспособлен к «автономным» вычислениям, то весьма желательно, чтобы те его аппаратные компоненты, которые отвечают за производительность, были в достаточной степени технологичными. Как правило, современные автономные терминалы оснащены:

- процессором уровня ARM7 (с частотой 60-72 МГц) и выше;

- ОЗУ объемом от 16 МБ;

- флэш-памятью объемом от 16 МБ.

Эти характеристики - в целом, минимальны для эквайринговых терминалов. Отдельные устройства, доступные на российском рынке, имеют аппаратные компоненты, которые превосходят указанные по производительности в несколько раз (и даже в несколько десятков раз).

Чем выше поток покупателей на одной кассе, тем более высоки требования к производительности терминалов. Если торговая точка - это небольшой продуктовый магазин при жилом доме, то можно обойтись установкой менее производительного и дешевого терминала. Если речь идет о сетевом супермаркете, то потребуется установить более мощные терминалы. В некоторых случаях эксперты рекомендуют задействовать устройства с частотой процессора 2 ГГц и выше - иначе не справиться с обработкой непрерывных транзакций в очереди на кассе.

- Количество поддерживаемых разновидностей каналов связи с интернетом .

Без интернета эквайринговый платеж не может быть проведен, так как для его одобрения нужно подтверждающее сообщение из банка, выпустившего карту (как и обращение к банку-эквайеру, который обеспечивает обмен такими сообщениями). Чтобы не попасть в неприятную ситуацию, когда клиент набрал на кассе товаров на крупную сумму, а платеж не проходит из-за обрыва связи с сетью - желательно иметь терминалы, поддерживающие сразу несколько каналов доступа в сеть.

Например, проводной канал может быть основным, а мобильный - резервным (в этом случае нужно регулярно проверять SIM-карту, установленную в терминал, на предмет наличия достаточного баланса).

- Производительность чекового принтера .

Чем выше скорость печати чеков - тем больший поток покупателей можно обслужить на терминале. Оптимальная расчетная скорость печати - 60 мм/сек (порядка 25 строк/сек) и выше.

- Приспособленность к дистанционной настройке .

Терминал, приспособленный к настройке через каналы удаленного доступа, можно заблаговременно диагностировать, а иногда и ремонтировать - если в нем произошли программные сбои. И если они возникли прямо посреди рабочего дня кассира - их скорейшему устранению дистанционное управление терминалом, несомненно, только поспособствует.

На какие именно модели терминалов можно обратить внимание?

К числу самых технологичных - с точки зрения соответствия указанным характеристикам, и в то же время доступных по цене решений, можно отнести такое устройство как Pax S80.

Он выпускается в нескольких модификациях (отличающихся друг от друга, главным образом, уровнем поддержки каналов коммуникаций). Например, устройство в версии PAX S80 Ethernet (стоит порядка 15 000 рублей) способно передавать данные только через проводной интернет, а девайс PAX S80 Dialup+Eth+GPRS CTLS (стоит 25 000 рублей) - через проводной интернет, модем и мобильный интернет GPRS.

Устройство поддерживает все типы современных карт - контактные и бесконтактные. Оснащено высокопроизводительным процессором ARM 11 с частотой в 400 МГц, достаточно модулем ОЗУ объемом 64 МБ и флэш-памятью объемом 128 МБ. Встроенный чековый принтер терминала формирует чеки со скоростью порядка 25 строк/сек.

Еще одно высокопроизводительное решение - устройство Verifone VX520. В зависимости от модификации, поддерживающих различные способы передачи данных через интернет, терминал стоит от 20 000 до 30 000 рублей.

Но пользователь получает в распоряжение устройство, оснащенное высокопроизводительным процессором ARM 11 с частотой 400 МГц, модулем ОЗУ объемом 32 МБ, флэш-памятью объемом 128 МБ, которую можно увеличить до 500 МБ.

Есть на российском рынке устройства, совмещающие в себе функционал эквайрингового терминала и онлайн-кассы «в одном корпусе». К таким девайсам относится кассовый аппарат с терминалом для банковских карт Ярус М2100Ф. Решение недешевое - в полной комплектации (с фискальным накопителем) оно обойдется примерно в 40 000 рублей. При этом, в свое распоряжение пользователь получит универсальное устройство, не требующее затрат на интеграцию (как в случае с покупкой онлайн-кассы и терминала отдельно).

По характеристикам девайс от фирмы Ярус вполне конкурентен. Он оснащен процессором ARM 9 с частотой 180 МГц, модулем ОЗУ на 32 МБ, флэш-памятью объемом 16 МБ, чековым принтером со скоростью распечатки чеков 75 мм/сек. Устройство оснащено мощным аккумулятором - 3000 мАч, что позволяет применять его в полностью автономном режиме при ведении торговли в мобильном формате.

Из ПИН-падов

Ключевые характеристики таких устройств во многом совпадают с теми, что характеризуют автономные эквайринговые терминалы. В данном случае можно обратить внимание:

- На степень совместимости ПИН-пада с картами.

- На наличие проводных и беспроводных коммуникационных модулей.

Производительность ПИН-падов, очевидно, определяется в значительной степени аппаратными характеристиками вычислительных модулей, к которым они подключаются. Конечно, здесь работает общее правило: чем мощнее ПК или гаджет, выполняющий функцию такого модуля, тем лучше. Но поскольку эквайринговые операции сложно отнести к тем, что предполагают большую нагрузку на процессор и память, то, в принципе, подойдет любое более или менее современное устройство, пусть и относящееся к категории бюджетных. Например - смартфон с процессором частотой 1-2 ГГЦ и памятью 1-2 ГБ. Разница с параметрами автономных устройств не должна нас смущать - компьютер, помимо «обслуживания» ПИН-пада, решает одновременно многие другие задачи - хотя бы на уровне системных приложений.

Разумеется, если к вычислительному модулю одновременно подключается несколько ПИН-падов, требования к его производительности могут существенно возрасти. Но в любом случае нужно протестировать - как все работает. Возможно, даже при увеличении количества ПИН-падов, подключаемых к ПК или гаджету, производительность сильно не пострадает, и магазину не придется тратиться на покупку более мощных девайсов.

Имеет значение и производительность внешнего чекового принтера - как мы уже знаем, в отличие от большинства моделей эквайринговых терминалов, в составе ПИН-пада он, как правило, отсутствует. При этом, во многих случаях внешние устройства распечатывают чеки намного более оперативно, чем те, что предустановлены в автономных терминалах.

На какие модели устройств можно обратить внимание?

К числу ПИН-падов, которые по своим функциям максимально приближены к автономным эквайринговым терминалам, можно отнести устройство Ярус Р2100. Фактически, оно отличается от полноценного терминала тем, что в нем нет встроенного принтера и поддержки коммуникационных модулей - обе эти функции должны выполняться подключаемыми устройствами.

При этом, за 14 500 рублей (это один из нижних порогов цены в сегменте автономных решений) пользователь получает «почти терминал», который:

К числу прочих популярных и технологичных решений в сегменте ПИН-падов можно отнести такие устройства как:

VeriFone Vx805;

Ingenico iPP320;

PAX SP30.

Поскольку у ПИН-пада нет встроенного принтера - его нужно будет докупить (если это еще не было сделано). При выборе печатающего устройства ключевыми параметрами будут:

- как и в случае со встроенными принтерами - скорость печати (типичный для сегмента показатель - от 250 мм/сек);

- уровень поддержки коммуникационных интерфейсов (типична поддержка только проводных - USB, RS-232, но могут встречаться и модели, имеющие модули Wi-Fi);

- наличие автоотрезчика (обычно есть);

- совместимость с операционными системами (как правило, поддерживаются основные ОС для компьютеров - Windows, Linux);

- наличие датчиков - открытия лотка, малого количества бумаги (обычно есть).

К числу популярных моделей чековых принтеров для эквайринговых терминалов можно отнести такие устройства как:

- АТОЛ RP-326;

- Sam4s Ellix 50DB;

- Aura-6900L-B.

Отметим, что данные девайсы по умолчанию не приспособлены к распечатке чеков онлайн-касс. Теоретически их можно настроить в этих целях, но на практике это обычно не нужно: автономные онлайн-кассы, как правило, имеют встроенный принтер, а модульные используют принтер фискального регистратора.

Из мобильных MPOS терминалов

MPOS терминалы для гаджетов условно классифицируются на 2 разновидности:

- выполняющие только функции считывателя;

- выполняющие функции считывателя и устройства для ввода данных (ПИН-кода для карты).

Соответственно, перечни значимых характеристик терминалов MPOS будут существенно короче тех, что мы назвали выше применительно к автономным терминалам и ПИН-падам. По сути, это одна главная характеристика - совместимость с различными типами карт. На ранних моделях терминалов MPOS была реализована поддержка карт с магнитной полосой, после - устройств с чипом, а на большинстве современных моделей считывателей обеспечивается бесконтактный прием карт.

Миниатюрные терминалы также можно классифицировать по способу подключения к вычислительному модулю. Чаще всего такое подключение осуществляется через USB, Bluetooth, аудио-разъем.

Получить дополнительную информацию и зарегистрироваться в сервисе Pay-Me можно на официальном сайте — ССЫЛКА .

Отличительная особенность терминалов MPOS – в том, что те модели устройств, что представлены на российском рынке во многих случаях выпускаются в привязке к конкретному эквайеру (либо его партнеру). То есть, к примеру, купить миниатюрный терминал от Pay Me и затем использовать его для приема оплаты карт через интерфейсы Яндекс.Кассы может не получиться.

Оба указанных бренда относятся к ведущим поставщикам терминалов MPOS в России. Но кроме них в сегменте присутствуют десятки компаний - как те, что имеют сопоставимые масштабы, так и совсем начинающие бизнесы. При этом, условия пользования терминалами от российских поставщиков, в целом, определяются по единой схеме, а характеристики используемых устройство одного и того же типа («только считыватели» или «считыватели с ПИН-падом») различаются, как правило, незначительно.

Видео — как работает мобильный терминал Life-Pay для оплаты банковскими картами:

Типичный современный MPOS-терминал - на примере устройства Р17 от 2Can умеет:

- читать все типы карт - контактные, бесконтактные, а также мобильные устройства на Apple Pay, Android Pay и аналогичных системах;

- подключаться к компьютеру через Bluetooth.

Стоимость устройства - 7990 рублей. Конкурирующие решения обойдутся в сопоставимую сумму. Благодаря мобильности, терминал будет крайне полезен бизнесам, работающим в «развозном» формате.

Из инновационных гибридных

На российском рынке встречается все больше различных «гибридных» и не поддающихся рассмотренной нами классификации решений.

Например, есть смарт-терминалы - девайсы, «очень похожие» на автономные устройства, но по сути представляющие собой разновидность устройств MPOS. Они приспособлены для чтения карт, ввода ПИН-кода, а иногда и для распечатки чеков - но вычислительные операции они «отдают» на сторону подключаемого девайса - как правило, это небольшого размера смартфон.

Есть вариации MPOS, которые функционально приближены к автономным решениям. По существу они могут полностью соответствовать им - как в случае с девайсом А17 от 2Can. Это, действительно, автономный мобильный терминал, не уступающий по базовым возможностям типичным автономным решениям - но поставляемый по более выгодной цене даже в сравнении с нижним порогом для сегмента таких решений - 13 990 рублей.

Такие устройства как терминал А17 могут в перспективе составить заметную конкуренцию традиционным видам оборудования для эквайринга. Особенно в тех сегментах бизнеса, для которых подобные мобильные устройства оптимизированы уже сейчас.

Появление подобных решений, в целом, отражает общий тренд на смещение пользовательских интерфейсов в пользу тех, что реализованы на устройствах типа «мобильный гаджет» в самых разных технологических сегментах (в том числе и сегменте поставок онлайн-касс). Современный человек привык пользоваться смартфоном или планшетом, и если стоит вопрос с выбором эквайрингового терминала, то он с высокой вероятностью предпочтет тот, что по способу управления ближе к «экранно-ориентированным» гаджетам. И это не считая принципиальной возможности задействования таких терминалов, собственно, в качестве гаджетов - хотя бы с точки зрения расширения функционала за счет установки дополнительных приложений.

Очевидно, что в случае с применением эквайринговых терминалов типа «гаджет» технические требования к таким устройствам будут совершенно иными. Понятно, что такое устройство будет по умолчанию оснащено процессором достаточной производительности и памятью достаточного объема. Все коммуникационные модули в устройстве могут присутствовать, как и чековый принтер с достаточной скоростью распечатки чеков, все типы карт поддерживаться. Но за счет чего терминал типа «гаджет» от одного производителя может быть более конкурентен относительно решения от другого бренда?

Перспективными ключевыми характеристиками, применимыми к «гибридным» терминалам, можно назвать:

- степень открытости используемой операционной системы к установке сторонних приложений (идеальный вариант - если ограничений нет, а лучше всего - нет ограничений и по установке своей операционной системы);

- степень совместимости устройства с эквайерами, не аффилированными с поставщиком (имеется в виду сценарий без внесения каких-либо изменений в структуру операционной системы и приложений, установленных по умолчанию);

- приспособленность к интеграции в текущую инфраструктуру проведения и учета платежей на предприятии (например, с точки зрения совместимости с кассовым и товароучетным ПО).

Но исходя из новизны сегмента, правомерно говорить о том, что перечень конкурентных характеристик терминалов типа «гаджет» может быть дополнен иными опциями (которые впоследствии могут заменяться другими). Практика использования таких устройств покажет их сильные и слабые стороны относительно традиционных решений - и, вероятно, выявит дополнительные значимые характеристики инновационных терминалов, на которые можно будет обращать внимание.

Резюме

Итак, среди эквайринговых терминалов выделяют устройства:

- Автономные («все в одном» — считыватель, ввод данных, вычисления, коммуникации, распечатка чеков).

Их основное достоинство — отсутствие необходимости закупать внешние устройства для обеспечения полноценного эквайринга. Главный недостаток - достаточно высокая цена.

Подходят магазинам с хорошим потоком покупателей и регулярными транзакциями на кассах.

- ПИН-пады («частично все в одном» — без коммуникаций и распечатки чеков, некоторой части вычислений, остальные функции - на внешних подключаемых устройствах).

Подходят тем же хозяйствующим субъектам, позволяют оптимизировать инфраструктуру расчетов с покупателями (организовав прием оплаты в удобном месте, объединив несколько устройств для эквайринга в одну инфраструктуру на общем вычислительном модуле).

Стоят ПИН-пады, как правило, дешевле автономных устройств с сопоставимыми характеристиками в контексте общих функций.

- MPOS («немного, но полезно в одном» — только считыватель или считыватель с вводом данных, остальные функции - на внешних устройствах).

Отлично подходят мобильным и начинающим бизнесам - благодаря невысокой цене. Однако, поставляются, как правило, в жесткой привязке к конкретному эквайеру.

Есть инновационные «гибридные» решения, которые могут серьезно потеснить традиционные продукты на рынке эквайринговых терминалов.

Видео — инструкция по работе с терминалом Verifone VX520: